本文

個人市民税・県民税の給与からの特別徴収を徹底します

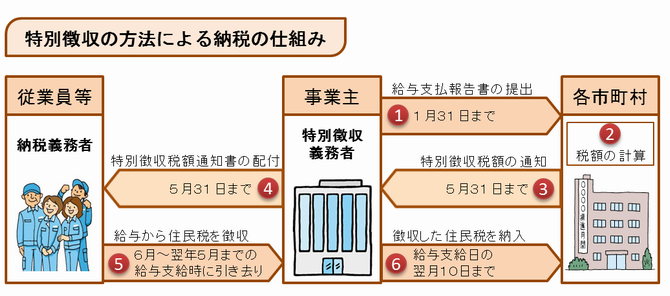

群馬県内全市町村では、平成29年度から、個人住民税(個人の市町村民税と県民税を総称して「個人の住民税」といいます。)の給与からの特別徴収の実施を徹底しました。

これまで特別徴収を行っていなかった事業主についても、特別徴収義務者として指定しますのでご協力をお願いします。

個人住民税の特別徴収とは?

所得税の源泉徴収と同様に、事業主(給与支払者)が、従業員(給与所得者)に毎月支払う給与から個人住民税を特別徴収(引き去り)し、従業員に代わって市町村に納付していただく制度です。

詳しくは、

個人住民税 特別徴収の手引き[PDFファイル/624KB]

個人住民税 特別徴収 Q&A[PDFファイル/199KB]

特別徴収義務者となる事業主(給与支払者)

地方税法第321条の4の規定により、所得税を源泉徴収する義務のある事業主は、個人住民税を特別徴収していただく義務があります。ただし、下表の「普A~普F」のいずれかに該当する場合、上記(1)給与支払報告書の提出の際に、「普通徴収切替理由書」を提出することで、当分の間、例外として普通徴収とすることができます。

普通徴収切替理由書[PDFファイル/111KB]

普通徴収切替理由書[Excelファイル/40KB]

eLTAX(エルタックス)を利用して給与支払報告書を提出する場合は、上記理由(普A~F)のいずれに該当するかを『摘要』欄に入力するとともに、『普通徴収』欄にチェックを入力するようお願いします。

(両方に入力がない場合は、「特別徴収」となります。)

※eLTAX(エルタックス)を利用して給与支払報告書を提出する場合は、「普通徴収切替理由書」の提出は必要ありません。

| 普A | 総従業員(他の市区町村を含む)が2人以下(次の普B~普Fの要件に該当する者を除いた人数)の事業者 |

|---|---|

| 普B | 他の事業所から特別徴収されている者(乙欄該当者) |

| 普C | 給与が少なく税額が引けない者(安中市の場合、年間の給与支払額が93万円以下) |

| 普D | 給与の支払が不定期である者 |

| 普E | 事業専従者(給与支払者が個人事業主の場合のみ対象) |

| 普F | 退職者(休職者を含む)および退職予定者(5月末日まで) |

特別徴収の対象となる従業員(給与所得者)

原則として、アルバイトやパート等を含むすべての従業員から特別徴収する必要があり、特別徴収するかどうかを従業員の意思で選択することはできません。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)