本文

滞納処分について

市税を滞納することは、納期内に納付している大多数の市民との公平性を欠くことになります。納期限を過ぎても納付されず、納税相談もない場合は滞納処分(財産差押)を行うことになります。

納期内納付のご理解とご協力をお願いいたします。なお、納期内納付が困難な場合には収納課へ相談ください。

滞納処分とは

税金を滞納している人の意思にかかわらず、滞納となっている税金を徴収するため、預貯金・給与・不動産等の財産を差し押さえ、差し押さえた財産を公売等により換価し、税に充てる一連の強制徴収手続きをいいます。

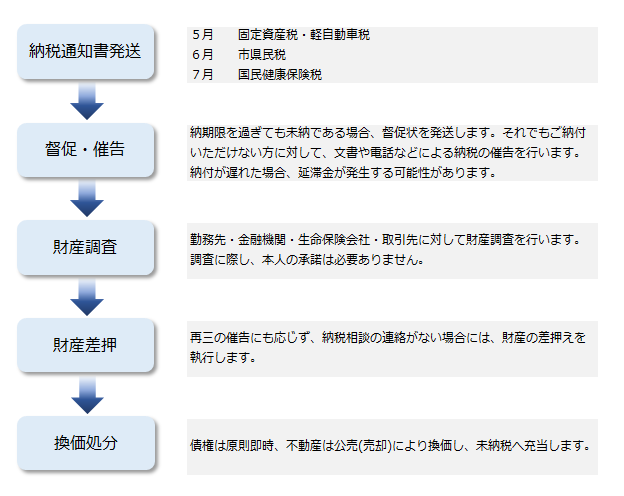

滞納処分までの流れ

滞納処分の差押え件数・換価状況

| 区分 | 令和3年度 | 令和4年度 | 令和5年度 | 令和6年度 | 令和7年度 |

|---|---|---|---|---|---|

| 預貯金 | 365 | 344 | 313 | 360 | 265 |

| 給与・年金 | 18 | 30 | 26 | 52 |

48 |

| 生命保険 |

14 |

6 | 14 | 22 | 11 |

| 国税還付金 | 39 | 44 | 24 | 23 | 16 |

| 売掛金・賃料ほか | 17 | 20 | 23 | 25 | 14 |

| 不動産 | 7 | 11 | 11 | 15 | 13 |

| 計 | 460 | 455 | 411 |

497 |

367 |

| 換価による税収 | 26,499,466円 | 28,646,879円 | 29,635,678円 | 37,299,936円 | 31,275,149円 |

滞納処分に関する審査請求について

市税の滞納処分(差押えなど)について不服がある場合は、差押通知を受け取った日の翌日から起算して3ヶ月以内、又はその公売期日などのいずれか早い日までに市長に対して審査請求をすることができます。裁決の送達を受けた日の翌日から起算して6ヶ月以内までは、市を被告として処分の取消しを求める訴えを提起することができます。